不動産の登録免許税について語ってみた(その2)

皆さん、ご機嫌いかがですか。

おたんこです。

以前に不動産の登録免許税について綴っておきながら、その続きをすっかり放置してしまっていたことから、今回はその続きをきちんと書き綴ります。

登録免許税の算出方法

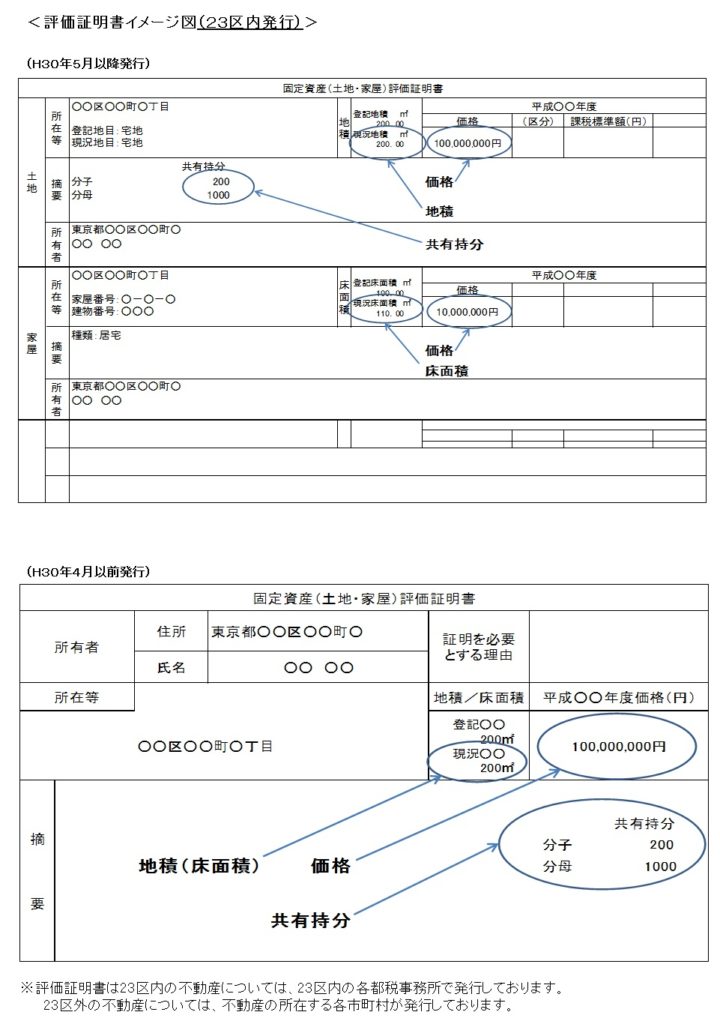

評価証明書(若しくは公課証明書・関係証明書)を取得したら、いよいよ具体的に登録免許税を算出します。

基本的には、売買による所有権移転登記の場合は「評価額×20/1000=登録免許税」となります。

評価証明書ではどこに評価額が記載されているのか分かりやすいですが、公課証明書・関係証明書だといろんな金額が記載されているから分かりにくいかもしれません。

「価格」と記載されているところに対応しているのが評価額です。

上記の評価証明書からだと、建物の評価額が1億円ですから、「1000万円×20/1000=20万円」となります(評価額が1000万円の建物はそうはなかなか見る機会はありませんが…)。

土地はというと、上記の評価証明書は共有持分が記載されているので、マンションの評価証明書だと思われます。

そこで、全体の評価額に共有持分割合をかけて、土地(マンションの場合は敷地権といいます)の評価額を算出すると、「1億円×200/1000=2000万円」となります。

じゃあ、この2000万円に20/1000をかければいいのね、となりそうですが、ここで、租税特別措置法第72条第1項という特別法(時限法)があり、土地の売買による所有権の移転登記等の税率の軽減が適用され、「評価額×15/1000=土地の登録免許税」という計算方法になります。

この租税特別措置法第72条第1項は時限立法で適用期限があるのですが、適用期限が近付くと、毎回毎回延期されるという謎の措置が取られています(何度も延期するなら恒久的な法律にすればいいのにと思ってしまいます…)。

そうすると、上記の土地(マンションなので敷地権)の登録免許税は「200万円×15/1000=3万円」となります。

この3万円に20万円を足した23万円が上記の評価証明書のマンションの一室の登録免許税です。

ここで注意しなければならないのは、必ず税率が違うものは別々に評価額を算出し(上記でいうと建物と土地は別々に計算する)、最後に合算します(土地の免許税と建物の免許税を合算します)。

留意点

今回は基本的なことに絞ってご説明しました。

上記の評価証明書だと土地の地目が「宅地」となっていましたが、「公衆用道路」だとどうなるかとか、投資用ではなく居住用として購入する場合はどうなのとか、マンションの土地(敷地権)が所有権ではなく賃借権の場合はどうなのとか、色々言ったらきりがありませんし、相続した場合や最近はやりの信託財産にする場合はまた別の考慮が必要となります。

これらに関しては、「皆さんに興味があれば」いずれ説明したいと思います(需要がなければブログには書かないつもりです)。

皆様方の毎日が楽しいものでありますように。

おたんこ