クレジットカードの支払い遅延の防止について語ってみた

皆さんご機嫌いかがですか。

早くコロナの影響で遅れていたドラマが放送されないか、今か今かと待ち遠しいおたんこです。

今回は、クレジットカードの支払いを遅延しないように、おたんこはどういった工夫をしているかについて書き綴ってみました。

クレジットカードでの支払いは絶対お得‼

クレジットカードでの支払いのメリットの一番は、なんといっても支払額に応じてポイントが還元されることですよね。蓄財にはマストです。

それ以外にもクレジットカードによっては、割引クーポンとか、色々な特典がありますよね。

おたんこも以前のブログで、お得なクレジットカードについて記述させていただきました(「使わないけど持っているクレカその1」「使わないけど持っているクレカその2」「使わないけど持っているクレカその3」)。

だからこそ、クレジットカードを使わない手はないと思うんですが、世の中(と言ってもおたんこの周りの人たちですが)にはクレジットカードを絶対持ちたくない人たちも残念ながら一定数、いるわけです。

そういう人たちに、なぜクレジットカードを使いたくないか(持ちたくないか)を聞くと、ほぼすべての人たちは以下のような答えをします。

「もし、使い込みすぎて支払うことができなくなってしまったら大変なことになるから………」

非常にもっともな答えです。

支払遅延が常態化してしまった場合、ブラックリストに載って住宅ローンを組めないなんてことにもなりかねません(住宅ローンを組んでまで持ち家を保有することには議論の余地がありますが)。

借金を返すためにまた借金をし、最後には高利貸しにまで手を出して……なんてことになれば、人生真っ逆さまです。

おたんこがしている工夫とは?

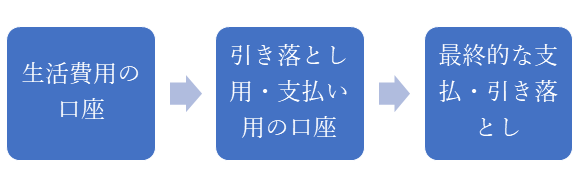

クレジットカードの支払いに遅れないように、おたんこは①生活費用のお財布代わりの銀行口座と②すべての引き落とし用・支払い用(クレジットカードの引き落としも含む)の銀行口座に分けています。

そして、クレジットカードを使ったら、その日のうちか遅くとも週末には、①生活費用の銀行口座から②支払い用銀行口座へ、クレジットカードで支払った額を送金します。

そうすることで①生活費用の口座が、あといくらあるかがはっきりと分かり、予算内に生活費を収めることができ、クレジットカードの使い過ぎで支払いに困窮するということが無くなります(もちろん、①生活費用の口座にある金額内の範囲でのクレジットカードの使用が大前提ですし、リボルビング払いなんかはもってのほかです)。

でも、①生活費用の口座から②支払い用口座への振込手数料って結構かかるから無理という方もいると思います。

しかし、銀行の中にはインターネットを利用して何度送金しても、振込手数料が無料の銀行もあるのです。

例えば、大和ネクスト銀行は、自分名義の他行口座なら何度送金しても無料です。

ほかにも、三井住友信託銀行と住信SBIネット銀行間では何度送金しても無料ですし、また、Money Tap(マネータップ)というアプリを使えば、Money Tapに参加している金融機関同士であれば、やはり振込手数料は無料です。

振込手数料無料に関しては、おたんこの過去のブログで紹介しておりますし、また、Money Tap(マネータップ)に関しても過去のブログで紹介しております。

なお、支払い用(引き落とし用)口座は複数持つのではなく、一つにまとめたほうが良いと思います。

例えば、クレジットカードによっては、この銀行の口座を引き落とし口座にすると特典が付くので、このクレカだけはこの銀行を引き落とし口座にする、といったようなことはやめたほうが良いと思います(楽天カードにおける楽天銀行みたいなもの)。

多分、途中で混乱してしまい、引き落とし遅延の原因になる可能性が大です。

ネット系銀行だと、収納口座として指定されていない場合があるので避けたほうが良いかもしれません。

おたんこのオススメは、地銀のスルガ銀行のリクルート支店です。

ほとんどの場合、収納口座として指定されていますし、毎月、引き落とし1件につきリクルートポイント(Pontaポイントに交換可能)が3ポイント就きます。

最後に

確かに、最初のうちはビクビクしながらクレジットカードを使うことになることと思います。

ちゃんと支払期日に間に合っているかどうかなど、気になっちゃいますよね。

おたんこなんかは念には念をで、月々の支払いがだいたい決まっている固定費なんかは、前の月に②引き落とし用口座に入金しちゃってますけどね。

上手にクレジットカードとお付き合いをして、お得な生活を楽しみましょう。

皆様方の毎日が、楽しいものでありますように

おたんこ