不動産の登録免許税について語ってみた(その1)

皆さん、ご機嫌いかがですか。

おたんこです。

今回のブログでは、不動産登記申請をする際に掛かる登録免許税についてご説明します。

なお、今回は投資用の不動産を前提としております。

居住用に不動産を購入する際は、別の手続き・費用となりますので、居住用不動産については別の機会に論じるつもりです。

登録免許税って何?

不動産を取得したり、所有している不動産に担保権を設定したり、賃借権を設定する場合、多くの場合、登記をすることになると思います。

登記をしなければせっかくお金を出して買った不動産が自分のものにならないというわけではありませんが、登記をすることによって、国を含む多くの人に「この不動産は自分のものだよ」と知らしめることができるので、ほとんどの人が不動産を購入した場合、登記をします。

もっとも登記申請をする際には、登録免許税という名の税金を申請と同時に国に納付しなければなりません(例外的に非課税となる場合がありますが、今回は割愛させていただきます)。

納付義務があるにもかかわらず納付しなければ、登記を扱う法務局(国)は申請を受け付けず、補正という形で事後に納付するか、そうでなければ、申請を取り下げるか、さもなければ申請を却下されます。これは絶対です。

この登録免許税がいくらかに関し、この場を借りて今回、ざっと説明してみようと思った次第です。

購入する不動産の評価額がいくらなんだろう

登録免許税を算出するには、取得しようとする不動産の評価額がいくらかを知る必要があります。

この評価額が登録免許税の算出の基礎になるからです。

では、不動産の評価額はどこで分かるのでしょうか。

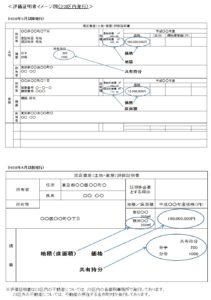

一つは、その年の1月1日時点で登記簿上の所有者となっている人に、後日送られてくる固定資産税の納付書とセットで送られてくる課税明細書に評価額が記載されています。

ただ、課税明細書を紛失してしまったりすることもありますし、所有者に配慮したりして、多くの場合、固定資産評価証明書(以下、単に評価証明書という)、あるいは固定資産関係証明書(地域によっては公課証明書ともいう。以下、単に関係証明書という)を取得します。

評価証明書も関係証明書もともに評価額が記載されていますが、両者の違いは、関係証明書の場合は固都税(固定資産税・都市計画税)の価額も記載されていますが、評価証明書は固都税は載っていないという点です。

この評価証明書に記載の評価額は1月1日を基準としており、その年の4月1日に、「その年の1月1日」を基準とした新しい評価証明書が発行されます。

このように、評価額が変わることを「評価替え」といいます。

もっとも、実際はこの評価替えは3年に1度行われます。膨大な不動産の数を考えると毎年不動産をキチンと評価するのは現実的ではないからです。

ただ、3年に1度しか評価が変わらないのであれば、前年度の評価証明書を使用してもいいというわけではなく、不動産登記申請には必ず新しい年度の評価証明書が必要となります。

したがって、例えば令和2年3月31日までは、平成31年4月1日以降に発行された平成31年度(令和1年度)評価証明書を登記申請に使用することができますが、令和2年4月1日以降は、令和2年4月1日以降に発行される令和2年度評価証明書を使用しなければなりません。

評価証明書はどこで取得するの?

この評価証明書・公課証明書は、各不動産の所在地の市町村の役所で取得が可能です。

東京23区の場合はちょっと特殊で、東京都の場合は区役所ではなく「都税事務所」という役所があるので、こちらで取得することになります。

この都税事務所は23区それぞれにあり、しかも、例えば新宿区の不動産の評価証明書を千代田都税事務所で取得するといったように、同じ東京23区内の物件であれば、23区内の都税事務所のどこでも取得することが可能です。

評価証明書はだれが取得することができるの?

評価証明書は誰でも取得することができるというものではありません。

取得することができるのは所有者のみです(相続人とか例外的な場合がありますが、今回はやはり割愛させていただきます)。

不動産業者の中には勘違いされる方もいるのですが、士業が職権で取得できるというわけではありません。

いわんや、これから不動産を取得しようする個人不動産投資家さんが自力では取得できるものでもありません。

投資用不動産の場合では、不動産仲介業者が所有者さんから委任状をもらって、代理人として代わりに評価証明書を請求・取得することが多いようです。

この委任状に押印するハンコは、実印である必要はなく、認印で構いません。

では、この「所有者」とは、いつの所有者を指すのでしょう。

それは、その年の1月1日時点での登記簿上の所有者です。

役所は、1月1日時点での登記簿上の所有者を基準として画一的に処理をするのです。

そうすると、以下のような事態が起こることがあります。

①1月1日時点での所有者であるAが、3月20日に不動産をBに売却してBに所有権移転登記がなされた。

②Bがせどり目的で、8月1日にCに不動産を転売する予定である。

③そこで、BC間の売買契約を仲介する業者甲がBから委任状をもらい、Bの代理人として売却対象の不動産の評価証明書を取得しようとしている。

以上を前提に、

(問題)仲介業者甲は評価証明書を取得することができるか。

賢い個人不動産投資家さんなら、お分かりですよね。

(回答)仲介業者甲は、Bの委任状のみでは評価証明書を取得することができない。

そうなんです。Bの委任状のみでは評価証明書を取得することができないんです。

この手の間違いをする不動産業者が少なくなく、「評価証明書を取得することができないんです。どうしたらいいでしょう。教えてください。」と、おたんこに泣きついてくる業者がいます。

それでは、なぜできないのでしょう。

それは、あくまでも評価証明書はその年の1月1日の登記簿上の所有者を基準としているところ、Bは3月20日に不動産を購入した(登記簿上の所有者になった)ので、Bは1月1日時点での登記簿上の所有者ではないからです。

役所は事務処理上の便宜から、画一的にしか処理をしません。

したがって、いくらBがAから3月20日に不動産を購入したからといって、Bの委任状を見せただけでは、役所は受け付けてくれません。

そこで、この場合は、法務局で現在の所有者がBであることが反映されている不動産登記簿原本を取得し、それをBの委任状とともに役所に見せれば、役所も現在の所有者がBであることが分かるので評価証明書をすることができます。

この不動産登記簿は登記情報(一般財団法人民事法務協会が提供する、インターネットでダウンロードして取得するもの)では代替できず、照会番号を付けてもダメです。

必ず登記簿原本を用意しなければなりません。

さて、無事に評価証明書を取得できれば、次はいよいよ登録免許税を計算して算出する作業に移ります。

っと、今回はここまでです。

おたんこ、電池切れです。すいません、ヘタレで。根がグータラなんです。

続きは次回のブログで書き綴ります。

皆様方の毎日が、楽しいものでありますように。

おたんこ